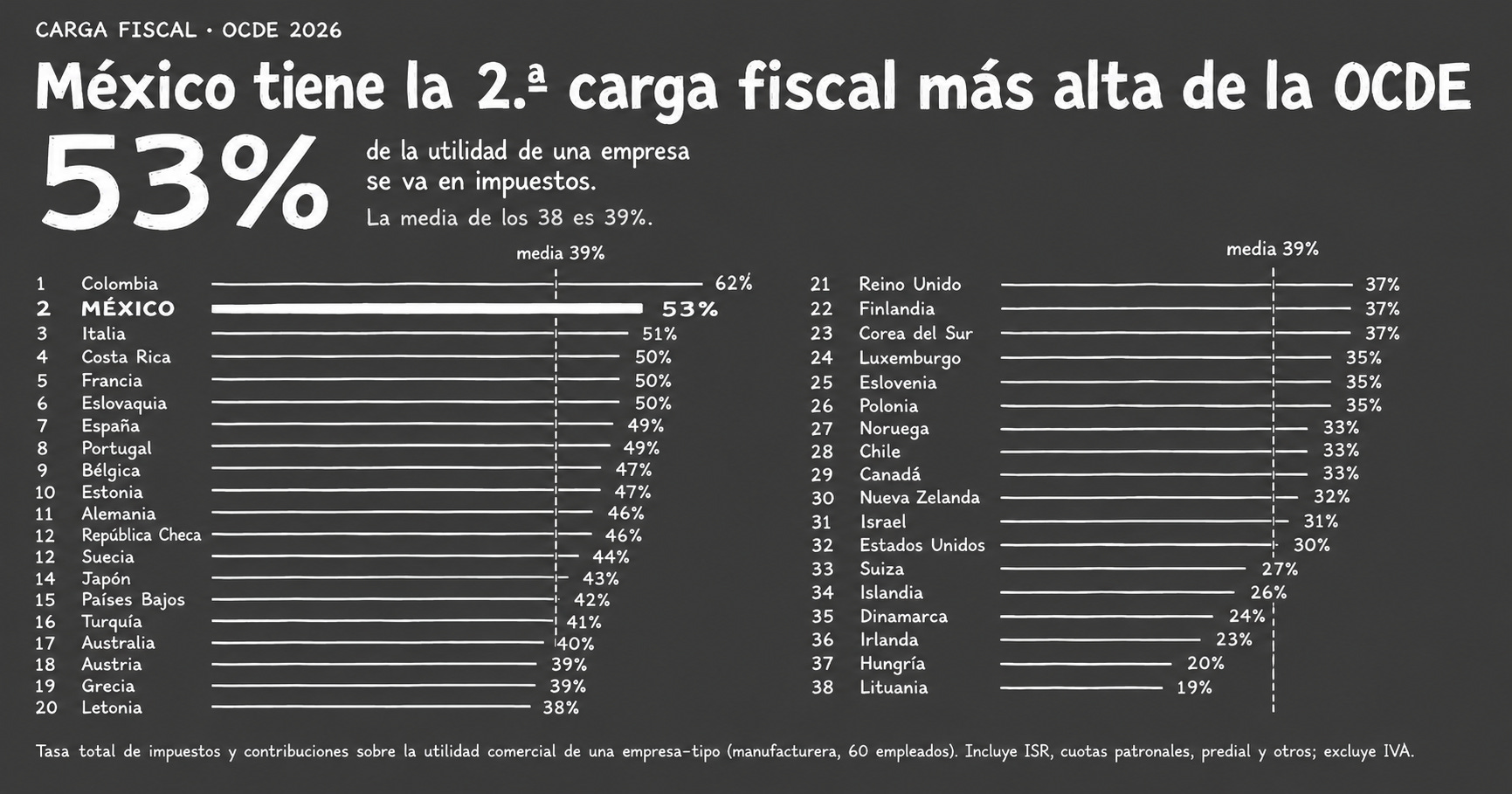

México, el segundo país que más impuestos cobra a empresas de la OCDE

La empresa formal típica entrega 52.5% de su utilidad; segundo lugar de 38 países de la OCDE; casi 14 puntos sobre el promedio (38.8%).

Le cobra más a quien más produce, y luego se pregunta por qué produce tan poca gente.

Una empresa manufacturera formal y mediana, sin un solo privilegio fiscal, entrega en México 52.5% de su utilidad en impuestos y contribuciones. Es la segunda carga más alta entre los 38 países de la OCDE: solo Colombia (62.3%) cobra más. México grava por encima de Francia, de Italia y de Alemania, y al doble que Estados Unidos (30.4%), su principal rival por la inversión que dice querer atraer. El número proviene de una reconstrucción propia del indicador que el Banco Mundial dejó de calcular en 2021, con su misma metodología y las tasas vigentes a 2026.

Una carga sobre el trabajo

El dato no lo explica el impuesto sobre la renta. La tasa suma todo lo que la empresa paga de su bolsillo —ISR corporativo, predial, impuesto sobre nómina—, pero el grueso son las cuotas patronales: IMSS e Infonavit. No incluye el IVA ni las retenciones, porque esos la empresa solo los traslada. En México un negocio no se ahoga tanto por gravar sus ganancias como por el costo de tener empleados en regla.

Comentario BlackPaper: El país que más necesita empleo formal lo encareció hasta volverlo su impuesto más caro.

Tasa alta, cosecha pobre

Si gravar al empresario fuera la fórmula de un Estado fuerte, México lo sería. No lo es: con una de las tasas más altas del mundo desarrollado, su recaudación total apenas ronda el 17% del PIB, de las más bajas de la OCDE (promedio superior al 34%). La moraleja no es que falte exprimir, sino la contraria: castigar al que produce no llena las arcas; solo encarece producir.

Comentario BlackPaper: El 52.5% no es un número fiscal: es una creencia. La de que al empresario —el motor de la economía— siempre se le puede pedir un litro más.

La huida

Más de la mitad de los trabajadores vive en la informalidad. La lectura técnica lo llama “base estrecha”; la honesta reconoce que la carga la estrechó. La informalidad no es un vicio cultural: es la respuesta racional a un sistema que vuelve carísimo estar en regla. Cada punto de impuesto sobre el formal es un argumento más para no serlo, y un trabajador más sin seguridad social, empujado a la sombra por el propio Estado que dice protegerlo.

El impuesto a formalizarse

El sistema premia justo lo que el país no necesita. Como el peso cae sobre la nómina, lo que más se grava es el acto de contratar en regla y crecer dentro de la ley. El estímulo apunta al revés: quedarse pequeño, informal e invisible. Un país que necesita más empresas y más empleo formal cobra su impuesto más caro, precisamente, por abrir empresas y dar empleo formal.

Comentario BlackPaper: Que la formalidad cueste tanto no es una falla del sistema. Es el sistema, diseñado por quien ve cada empleo en regla como una nueva fuente de cobro.

El pacto del cautivo

Bajar la carga —para que valga la pena producir y emplear en regla— exige achicar al Estado, y eso es impopular entre quienes viven de él. Apretar al cautivo, en cambio, es fácil: la empresa formal ya está en el padrón y no se va a ir. Por eso, sexenio tras sexenio, la salida es la misma: pedirle más al que ya produce, en vez de quitarle el pie de encima.

Comentario BlackPaper: Le cobra a sus empresas como Francia y les devuelve seguridad, justicia e infraestructura de un país mucho más pobre. El peor de los dos mundos.

El motor o la vaca

El debate fiscal mexicano se reduce a “subir o bajar impuestos”, y cuando alguien propone “ampliar la base” casi siempre piensa en exprimir a alguien más. La pregunta de fondo es otra: por qué un país que necesita crecer le cobra su impuesto más alto justo a quien crea la riqueza y el empleo. Mientras se siga tratando al empresario como vaca y no como motor, ese 52.5% no será señal de un Estado fuerte, sino el precio que México le cobra a su propia economía por producir.

Fuentes primarias: reconstrucción propia de BlackPaper de la Tasa Total de Impuestos y Contribuciones, metodología Doing Business / Paying Taxes del Banco Mundial (descontinuada en 2021), caso estandarizado de Djankov et al., NBER WP 13756, con tasas vigentes a 2026.

Datos complementarios: recaudación tributaria sobre PIB de la OCDE (Revenue Statistics); informalidad laboral del INEGI (ENOE).

Gran info! Sería interesante compartir el desglose de ese 52.5-53% ya que como bien se menciona, se cree que el ISR es el principal recaudador de impuestos (que posiblemente lo sea), pero las cuotas patronales e impuestos municipales/estatales no se quedan atrás.